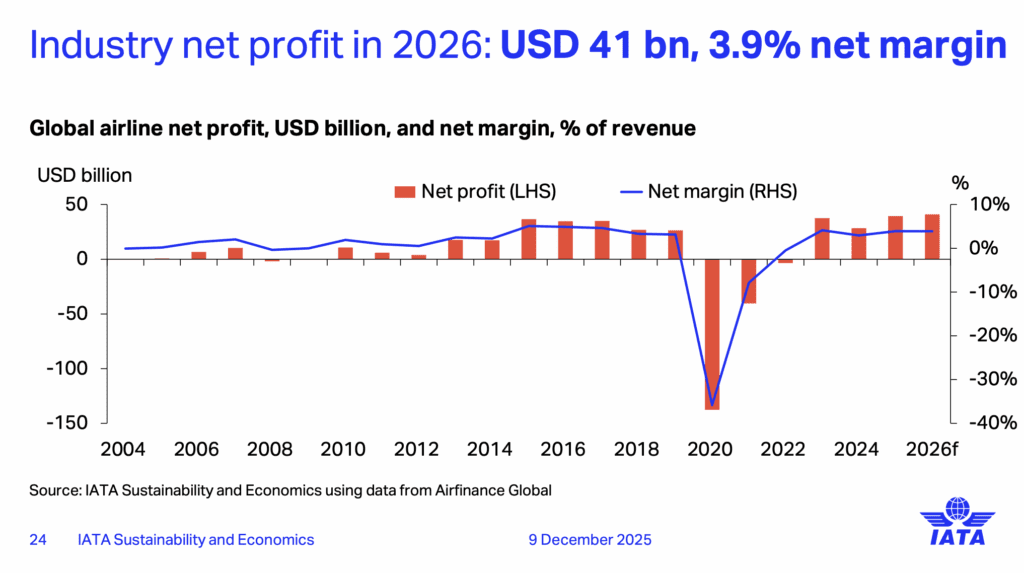

Le matin s’était levé brumeux sur Genève lorsque Willie Walsh, directeur général de l’Association Internationale du Transport Aérien (IATA) est monté sur scène, déterminé à doucher toute tentation de triomphalisme. Oui, l’aviation commerciale devrait atteindre en 2026 un profit net mondial de 41 milliards de dollars. Oui, la marge nette restera stable à 3,9 %, un niveau inédit avant la pandémie. Mais à écouter le Directeur général d’IATA, cette stabilité n’a rien d’un atterrissage en douceur. Elle révèle, au contraire, la tension permanente d’une industrie qui transporte toujours plus de passagers tout en conservant le même talon d’Achille : une rentabilité structurellement insuffisante pour financer son propre futur.

Une rentabilité stable qui ne couvre toujours pas le coût du capital.

L’essentiel était dit d’emblée : « L’industrie ne couvre toujours pas son coût du capital », a rappelé Walsh. IATA anticipe en 2026 un retour sur capital investi (ROIC) de 6,8 %, alors que le coût moyen du capital (WACC) se situerait autour de 8,2 %. Ce décalage persistant est l’indicateur le plus révélateur de la fragilité du modèle économique aérien : même dans une année record en valeur absolue, la création de richesse ne compense pas le risque financier.

Cette faiblesse est ancienne. Depuis la libéralisation du secteur dans les années 1980, seules deux périodes ont permis de dépasser durablement le coût du capital : la seconde moitié des années 2010, portée par la conjonction de prix du pétrole modérés, de fusions majeures et d’une discipline capacitaire inédite, et l’année 2023, gonflée par la demande post-pandémique. Pour IATA, le retour à une marge nette sous 4 % en 2025 et 2026 replace l’industrie dans son cycle long : une activité colossale, une valeur captée réduite.

Willie Walsh l’a résumé dans une formule volontairement provocatrice : « Apple gagnera plus en vendant une coque d’iPhone que les compagnies aériennes en transportant un passager. » Le bénéfice net par voyageur restera en effet limité à 7,90 dollars en 2026, un niveau identique à 2025 et inférieur au pic de 2023.

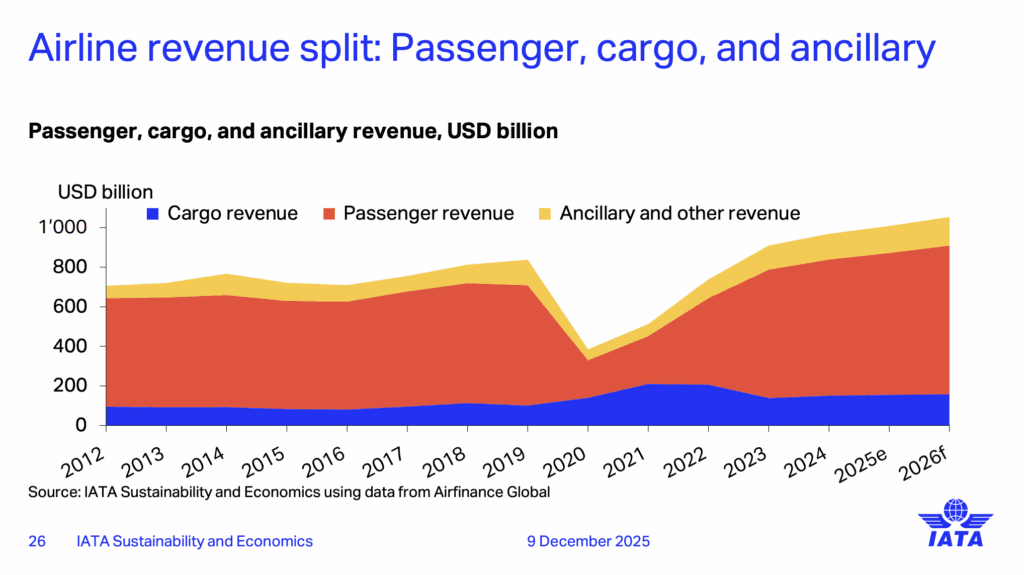

Une industrie de plus de 1 000 milliards de dollars qui ne capte qu’une fraction de la valeur qu’elle génère.

Le paradoxe est d’autant plus frappant que l’activité atteint des niveaux historiques. En 2026, l’aérien mondial devrait dépasser 1 053 milliards de dollars de revenus, avec 5,2 milliards de passagers transportés et un taux de remplissage record à 83,8 %. Les avions sont pleins, la demande reste solide malgré un ralentissement économique mondial, et les revenus ancillaires, désormais 14 % du chiffre d’affaires, continuent leur progression structurelle.

La dynamique cargo, que certains annonçaient condamnée au repli post-pandémique, demeure robuste : volumes en hausse, yields toujours 30 % au-dessus de 2019, portée par le e-commerce, les flux de semi-conducteurs et la réorganisation géopolitique du commerce mondial.

Et pourtant, l’industrie reste l’une des moins profitables du secteur des transports. Cette contradiction est au cœur du discours de Genève : l’aviation crée massivement de la valeur, mais ne parvient pas à en conserver une part proportionnée. Le déséquilibre est particulièrement visible dans la chaîne industrielle : les marges des motoristes, ou encore d’une partie des MRO dépassent depuis plusieurs années celles des compagnies aériennes, dans un contexte où ces dernières absorbent l’essentiel du risque opérationnel et réglementaire.

SAF, fiscalité, chaîne d’approvisionnement : les trois fractures structurelles qui étouffent la marge.

Trois failles fragilisent aujourd’hui l’économie du secteur. Toutes ont traversé ce Global Media Day.

Le SAF, pilier incontournable d’un modèle encore introuvable.

L’aviation n’a pas le choix : le carburant d’aviation durable (SAF) représentera près des deux tiers de la réduction nette d’émissions d’ici 2050, selon les trajectoires validées par l’ICAO et IATA. Mais le décalage entre ambition et réalité est vertigineux.

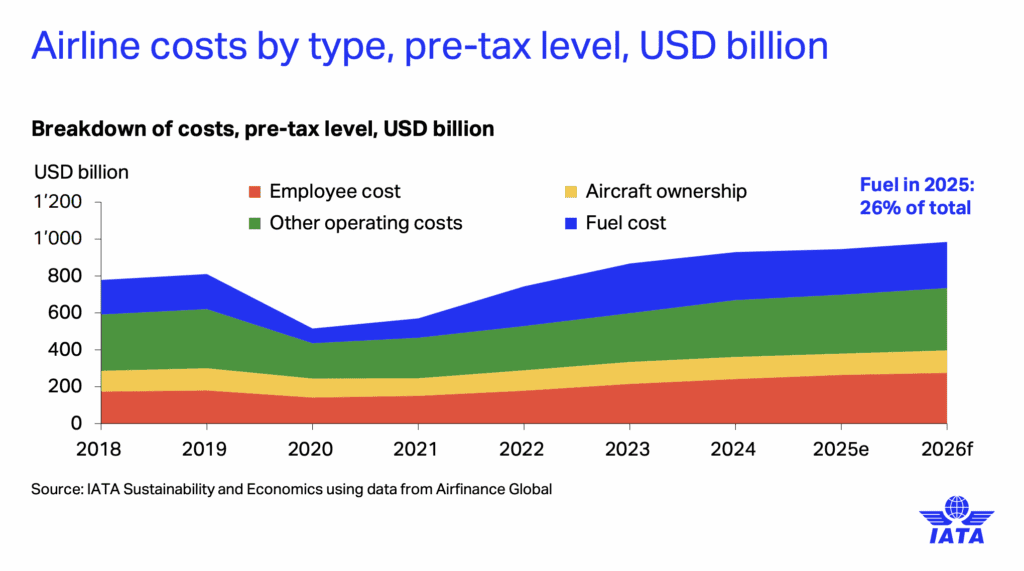

En 2026, seulement 2,4 millions de tonnes devraient être disponibles, soit 0,8 % de la consommation mondiale de carburant. Les compagnies veulent acheter davantage ; c’est l’offre qui manque, à un prix que Willie Walsh n’a pas hésité à juger « décevant et injustifiable ». L’Europe concentre les critiques : ses réglementations, perçues comme punitives plutôt qu’incitatives, renchérissent le coût du SAF sans générer d’effet d’échelle.

Pour les transporteurs, la contrainte économique est double : les surcoûts directs (4,5 milliards de dollars en 2026) s’ajoutent à l’incertitude stratégique d’une transition énergétique dont ils ne maîtrisent ni la technologie ni le rythme industriel.

La fiscalité : une réponse politique qui ne réduit pas les émissions.

L’autre sujet d’irritation visible sur scène fut la multiplication des taxes environnementales. Walsh n’a pas atténué sa position : « La taxation ne réduit pas les émissions ; elle réduit seulement le nombre de personnes qui peuvent se permettre de voyager. »

IATA ne conteste pas l’objectif climatique ; elle conteste l’outil. Les cas néerlandais et britannique, évoqués à Genève, illustrent ce que l’association perçoit comme une distorsion dangereuse : des taxes dont l’efficacité climatique est quasi nulle mais qui déplacent les flux de passagers, fragilisant les hubs nationaux et diminuant la connectivité.

En filigrane, c’est la question du financement de la transition qui se pose : l’aviation est l’un des rares secteurs où la décarbonation est attendue mais où la capacité à transférer les coûts au client reste limitée.

La chaîne d’approvisionnement, faiblesse industrielle majeure de l’après-pandémie.

Enfin, la supply chain aéronautique continue de peser lourd sur la profitabilité. Retards de livraison, moteurs immobilisés, pénurie de pièces, inflation du leasing : tout concourt à maintenir en service des appareils plus anciens, plus coûteux à entretenir et plus gourmands en carburant.

Depuis dix-huit mois, plusieurs motoristes ont dû réduire les cadences ou rappeler des milliers de moteurs, une situation sans précédent depuis l’entrée en service des biréacteurs modernes. Le phénomène est d’autant plus critique qu’il intervient au moment où la demande mondiale repart, rendant impossible toute gestion fine de la capacité.

Walsh, de nature assez mesuré lorsqu’il évoque les partenaires industriels, a parlé cette fois d’un « un déséquilibre flagrant des marges » et, dans un moment d’agacement, d’un « boulot merdique » sur certaines performances de production. Une phrase qui a électrisé la salle : elle reflète l’exaspération d’un secteur qui se doit d’assumer pleinement les coûts des défaillances d’acteurs en théorie complémentaires.

Un environnement régional profondément asymétrique.

Comme toujours dans l’aérien, le global masque les fractures géographiques.

Le Moyen-Orient, avec une marge nette de 9,3 % et un profit par passager supérieur à 28 dollars, confirme son modèle de hub global, soutenu par une stratégie industrielle alignée sur la puissance publique.

L’Europe, paradoxalement la région la plus contrainte réglementairement, deviendra en 2026 la première en valeur absolue (14 milliards de dollars de bénéfices). La discipline capacitaire, l’essor continu des low-costs et la vigueur du segment loisirs expliquent cette résistance, malgré les coûts structurellement plus élevés.

L’Amérique du Nord reste solide, mais traverse un cycle plus heurté : stagnation du marché domestique américain, pénuries de pilotes, tensions sur les moteurs et incertitude politique. La profitabilité demeure positive, mais l’âge d’or post-pandémique s’éloigne.

L’Afrique, enfin, reste prisonnière de coûts unitaires extrêmement élevés, d’un marché fragmenté et d’infrastructures inégales. Le potentiel existe, la rentabilité, malheureusement, non.

Pour les passagers, un âge d’or discret ; pour les compagnies, un horizon toujours contraint.

Le paradoxe est saisissant : en termes réels, les billets d’avion devraient être près de 37 % moins chers en 2026 qu’en 2015, alors même que l’inflation touche tous les autres secteurs de la mobilité. Et les voyageurs le perçoivent : 97 % se disent satisfaits de leur dernier vol, selon l’enquête menée par IATA fin 2025.

Cette satisfaction tranche avec les inquiétudes structurelles des transporteurs. Elle révèle une vérité souvent sous-estimée : dans l’économie mondiale, l’aérien est l’un des rares secteurs à avoir massivement amélioré l’accès au service tout en absorbant une part disproportionnée des coûts de modernisation et de transition.

En 2026, une stabilité qui ressemble davantage à un plateau qu’à un sommet.

L’impression laissée à Genève est celle d’un secteur qui a retrouvé l’équilibre, mais pas encore l’ambition. La profitabilité se stabilise, la demande reste solide, les avions sont pleins. Mais la marge ne progresse plus, et les contraintes (énergétiques, industrielles, fiscales) viennent rappeler que l’aérien est à l’orée d’un cycle où l’investissement nécessaire dépassera largement sa capacité naturelle d’autofinancement.

Les années qui viennent seront déterminantes : soit les États et la filière industrielle se réalignent autour d’une stratégie cohérente, notamment de décarbonation, soit le secteur risque de s’enfoncer dans un modèle de sous-rentabilité chronique, incompatible avec la transition attendue.

Conclusion.

À Genève, derrière les sourires et de véritables chiffres flatteurs, l’industrie a livré un message plus grave qu’il n’y paraît : la stabilité retrouvée n’est pas un aboutissement, mais une fenêtre étroite, peut-être la dernière, pour repenser collectivement l’économie du secteur du transport aérien.

Et vous, que pensez-vous des perspectives économiques de l’industrie du transport aérien à l’horizon 2026 ?

{kind=link}